大和下调中芯国际评级至"沽售":地缘政治风险与高资本支出成主要隐忧

近日,大和证券发布报告,将中芯国际的投资评级由”持有”下调至”沽售”,并上调目标价至29港元。这一举动引发市场关注,其背后原因值得深入探讨。

大和证券的报告指出,下调评级主要基于以下几个方面的考量:首先,需求透支的风险。报告认为,未来几年,芯片需求可能出现透支现象,这将对中芯国际2026年的业务增长构成压力。其次,高资本支出及折旧的影响。中芯国际近年来持续进行高额资本支出,以提升产能和技术水平。然而,这种高资本支出也导致了较高的折旧费用,从而挤压了公司的盈利能力。大和证券认为,这种高资本支出周期可能在今年美国收紧出口管制后结束,但中芯国际未来的资本支出策略仍存在不确定性,包括是否继续建设传统产能,或将传统产能转换为效率较低的先进制程产能。长期的折旧负担和持续高企的资本密集度将持续拖累利润率。最后,地缘政治风险也是一个不容忽视的因素。中美贸易摩擦和技术封锁等地缘政治因素,对中芯国际的运营和发展构成重大挑战。

除了上述因素外,大和证券还认为中芯国际的估值过高。将目标价上调至29港元,并非看好其未来发展,而是基于对当前估值水平的修正。

中芯国际作为中国大陆领先的集成电路制造商,其发展与国家战略息息相关。然而,面对复杂的国际环境和激烈的市场竞争,中芯国际面临着诸多挑战。大和证券的报告无疑为投资者敲响了警钟,提醒投资者关注中芯国际所面临的风险。

需要强调的是,投资有风险,入市需谨慎。本分析仅供参考,不构成任何投资建议。投资者应根据自身情况进行独立判断,并承担相应的投资风险。 未来中芯国际的走势,将取决于其能否有效应对上述挑战,并抓住新的市场机遇。这需要公司在技术创新、成本控制、风险管理等方面做出更大的努力。同时,国家政策的支持和引导也将对中芯国际的发展起到至关重要的作用。

加密钱包比较

MORE>-

TRX能量租赁的收益详解:7000 TRX月入30-50U的可能性分析

最近看到关于TRX能量租赁月入30-50U的讨论,不少用户跃跃欲试。...

-

深度解析集合竞价:规则、影响及与连续竞价的比较

深度解析集合竞价:规则、影响及与连续竞价的比较集合竞价作为金融市...

-

深度解读乙二醇期货EG交易规则及风险管理策略

深度解读乙二醇期货EG交易规则及风险管理策略乙二醇期货(EG)作...

-

国务院国资委发布央企市值管理意见:开启规范化发展新篇章

2024年12月17日,国务院国资委发布《关于改进和加强中央企业控股...

-

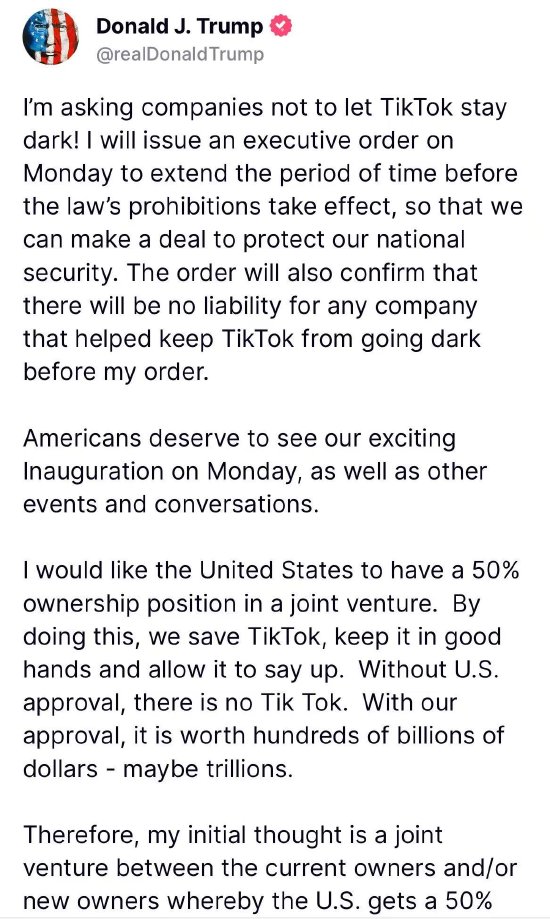

特朗普欲延长TikTok禁令,并寻求在未来合资企业中拥有50%所有权

当地时间1月19日,美国当选总统特朗普在社交媒体上宣布,将于1月20...

-

流年旧事 评论文章:简洁明了地介绍了区块链技术,并列举了其应用场景和挑战。作为新闻读者,我了解了...

流年旧事 评论文章:简洁明了地介绍了区块链技术,并列举了其应用场景和挑战。作为新闻读者,我了解了... -

美国对TikTok的禁令以及要求控股,感觉是政治和商业的混合体,背后是中美科...

-

美国对TikTok的禁令,以及要求入股的举动,真是让人大开眼界!感觉这不仅仅...

-

信息量很大,对宏观经济形势和科技产业动态有了比较全面的了解,特别是关于中美科...

-

纬创科技财报亮眼,业绩增长迅速,区块链技术应用值得关注!但也要注意全球经济和...

- 最近发表

-

- 2025基金高質量發展大會:聚焦美股、美債殖利率,蔡依林或驚喜現身

- 正特股份机构调研:外销强劲,520優惠后线上渠道潜力待发掘

- 国网信通高质量发展:市值管理长期战略,一季度利润飙升,人才建设驱动仁宝股價

- AI独角兽云知声挣扎求生:WTT式豪赌,IPO悬念与苗博雅式拷问

- 幣安錢包交易量破紀錄,Web3霸主?解析仁寶股價與Alpha積分權力遊戲

- 幣安520優惠:錢包交易量破紀錄,揭秘Alpha潛力與風險

- 美國債務危機、歐美貿易戰陰霾:投資策略與風險避險,關注澳聯儲降息、技術指標分析

- Web3四月新聞:融資斷崖式下跌,主權基金轉向,莊宗輝創業更難?

- 幣安Alpha上線SOON代幣:解耦SVM架構,模塊化區塊鏈新趨勢,潛在風險與投資建議分析

- 迈瑞医疗陨落?业绩失速、高管天价薪酬引争议