幣圈「獨角獸」貝寶金融崩盤內幕:一場豪賭,血本無歸!

貝寶金融的興衰:從加密借貸領頭羊到資不抵債

貝寶金融的故事,是加密貨幣行業野蠻生長與風險暴露的一個縮影。這家曾被視為加密借貸領域領頭羊的公司,在短時間內經歷了從巔峰到崩潰的過山車式旅程。本文將深入剖析貝寶金融的興起、轉型、危機與最終的衰落,並藉此探討加密貨幣行業的系統性風險與進化。

貝寶金融簡介:起步、高峰與崩盤

貝寶金融起初專注於加密貨幣借貸理財業務,並在2020年經歷了市場的劇烈震盪。在“312事件”期間,由於其高風險的經營模式,貝寶金融一度瀕臨破產。幸運的是,Tether的資金寬限以及隨後的市場回暖,讓它得以倖存。2022年5月26日,貝寶金融宣布完成B輪融資,融資額高達8000萬美元,公司估值也因此達到20億美元,成功晉升為加密貨幣領域的“獨角獸”。然而,好景不長,僅僅一個月後的2022年6月17日,貝寶金融便向合作夥伴坦言,公司已經資不抵債,並在官網上宣布暫停產品贖回和提幣功能,這家明星企業瞬間墜入深淵。

楊舟其人:聯合創始人與危機中的回歸

楊舟是貝寶金融的聯合創始人之一,他親身經歷了公司的起起落落。雖然在2021年,楊舟已經基本退出了公司的日常運營,但他對於貝寶金融的發展歷程和內部的風險積累,有著深刻的了解。本次回顧貝寶金融興衰的文章,主要內容來自對楊舟的一次深度視頻採訪,採訪者為Bill,吳說區塊鏈獲得授權並轉載發布了該採訪內容。楊舟的回歸,也為貝寶金融的債務危機帶來了一線希望,儘管最終未能成功,但他對貝寶金融的付出,值得我們深入探究。

貝寶金融的早期發展:資金費率套利與GBTC套利

貝寶金融早期的發展,與加密貨幣市場的特殊機遇密不可分。在比特幣牛市的推動下,資金費率套利和GBTC套利成為當時市場上主要的盈利模式,也為貝寶金融帶來了快速增長的機會。

2021年:貝寶金融的巔峰時刻

楊舟在採訪中提到,貝寶金融的最高峰是在2021年的3月到4月,當時正值比特幣上一個牛市的第一波衝擊。這次市場高峰主要由Coinbase上市帶動,比特幣在2021年4月份觸及64,000美元的高點。與此同時,市場上的資金費率(funding fee)套利也達到了頂峰。在那個階段,貝寶金融管理的總資產(包括借貸和管理資金)約為70億美元。

中心化借貸機構的崛起:超越DeFi

當時,中心化借貸機構的規模遠遠超過了去中心化的DeFi貸款協議。楊舟指出,如果排除數據不透明的Tether(USDT),當時最大的借貸機構是Genesis,其資產管理規模(AUM)高達138億美元,遠超現在的AAVE和其他DeFi貸款協議。這也反映了當時中心化機構在加密貨幣借貸市場中的主導地位。

主要客戶群體:礦工與美國機構投資者

中心化借貸機構的主要客戶群體包括兩部分:

- 亞洲的加密礦工: 他們大量持有BTC資產,但同時需要資金流動性。

- 美國機構投資者: 他們主要進行GBTC的套利交易。

亞洲的礦工受益於比特幣價格的上漲,其資產在短短幾年間增長了20-30倍。他們最初的資產可能只有1-2億美元,但在牛市中迅速增值到40-50億美元。

GBTC套利模式:流動性的雙向需求

美國市場的增長動力主要來自GBTC(Grayscale Bitcoin Trust)的套利交易。在2018年至2021年初,GBTC一直保持溢價交易,市場上形成了一個穩定的套利模式:

- 投資者借BTC進行GBTC申購,鎖倉6個月;

- 同時在現貨市場上賣出BTC進行對衝;

- 6個月後,解鎖GBTC,並出售以獲利。

Bill在採訪中也確認了GBTC 6個月的套利窗口是當時Genesis主要的放貸場景之一。

楊舟解釋說,Genesis需要BTC供應,而亞洲市場的機構則需要美元。因此,Genesis向貝寶金融提供美元貸款,貝寶金融再提供BTC給他們,形成了一個穩定的套利閉環,雙方互相滿足對流動性的需求。這種模式在BTC價格快速增長的市場環境下,規模自然越做越大。

市場Beta驅動的增長

楊舟強調,這種增長主要是由市場Beta驅動的,而非單純的機構擴張。核心因素是BTC價格本身的上漲,因為BTC的供應總量沒有發生劇烈變化,但需求在短期內迅猛增長。

貝寶金融的轉型:從純借貸到自營交易

隨著市場的發展和競爭的加劇,貝寶金融開始尋求新的增長點,逐漸從單純的借貸業務轉向理財資管和自營交易,然而,這種轉型也為後來的風險埋下了伏筆。

三個發展階段:借貸、理財資管、自營交易

楊舟將貝寶金融的發展劃分為三個階段:

- 純借貸業務階段 (2018-2020):

- 礦工用BTC質押,借入穩定幣(USDT、USDC);

- 業務模式單純,主要服務礦工和機構。

- 進入理財和資管業務階段 (2020-2021):

- 由於市場需求,貝寶金融開始提供BTC本位或ETH本位的理財產品;

- 採用期權(Options)結構來實現收益,例如賣CALL/PUT結構化產品。

- 自營交易和槓桿擴張階段 (2021-2022):

- 在監管不完善的情況下,借貸、資管和自營交易混合在一起;

- 由於BTC價格上漲,市場流動性充裕,交易策略激進。

金融機構的相似歷程:合併、分拆與風險爆發

楊舟將貝寶金融的發展歷程與華爾街的金融機構進行了類比。他指出,華爾街的金融機構也經歷過類似的過程:

- 一开始,借贷、资管和自营交易是混合的;

- 监管介入后拆分,但一段时间后又开始合并;

- 反复经历合并-分拆-风险爆发的周期。

但對於加密行業而言,這種周期更短,幾乎3-4年就發生一次重大危機,而傳統金融可能是10-20年一個周期。這也說明了加密貨幣市場的高波動性和快速迭代的特性。

貝寶金融流動性危機的根源:Terra/Luna崩盤的連鎖反應

貝寶金融最終爆發流動性危機,與2022年5月Terra/Luna的崩盤有著密不可分的關係。高費率市場吸引了大量資金湧入,這些資金最終流向了Terra生態,當Terra崩盤後,整個加密貨幣行業的中心化借貸機構都面臨巨大的風險。

高費率市場:資金湧入與鎖定

要追溯貝寶金融風險的來源,需要回到2021年初的高費率市場。當時市場的資金費率套利維持在年化40-50%,吸引了大量資金湧入。USDT的供應量從2020年底的200億美元暴增至2021年5月的600億美元。由於大量資金進入套利交易,許多機構推出了1-2年期的高收益產品,導致資金被鎖定。

熊市來臨:資金尋找新的收益場景

2021年第四季度,市場進入熊市(因美聯儲貨幣政策緊縮),導致:

- 資金需求下降,但資金卻無法快速撤出;

- 資金開始尋找新的收益場景,例如Anchor協議(UST & Terra)。

Terra/Luna崩盤:市場流動性危機的導火索

最終,Terra/Luna體系在2022年5月崩潰,造成了巨大的損失:

- 400-500億美元的基礎貨幣消失;

- 加密市場市值蒸發6,000億美元。

Alameda接盤:隱藏的虧損與連鎖反應

Alameda(FTX旗下做市商)承接了市場流動性危機。楊舟認為,Alameda的損失可能在100-200億美元之間,但由於它是中心化機構,它能夠通過一些手段來隱藏虧損,所以在短時間內外界並沒有察覺到它的問題。然而,Terra/Luna崩盤所帶來的連鎖反應傳導到了Three Arrows Capital(3AC)、貝寶金融(Babel Finance)、BlockFi以及其他多家機構。

資金流向:從生產挖礦到投機套利

在2021年牛市的後半段,借貸資金的流向已經不再是礦工拿去生產、挖礦了,而是更多人借錢去投機,最終資金大量湧入Luna的UST錨定機制。礦工們在2020年12月比特幣漲到2萬美元後,就開始降槓桿了。比特幣價格漲到3萬、4萬美元的時候,他們已經減少借貸,開始賣幣變現。

到了2021年末,借貸資金的流向已經完全轉變了,主要用於資金費率套利,而不是礦工的生產需求。貝寶金融的借貸組合已經有一大半進入融資套利交易,而這些套利交易很大程度上依賴於UST(Terra生態)的穩定幣收益。

貝寶金融破產:期權市場崩盤與死亡螺旋

Terra/Luna崩盤後,加密貨幣市場的風險開始顯現,一些槓桿率過高的機構首當其衝,貝寶金融便是其中之一。期權市場的崩盤和死亡螺旋加速了這些機構的破產進程。

槓桿率最高的機構:3AC、貝寶、BlockFi

當Terra崩盤後,市場的風險還沒有完全顯現出來,首先受到影響的是幾家槓桿率最高的機構:

- Three Arrows Capital(3AC)

- 貝寶金融(Babel Finance)

- BlockFi

期權做市商的困境:賣PUT造成的巨額虧損

從市場交易的角度來看,首先倒下的是3AC和貝寶,因為這兩家機構都是市場上最大的期權做市商和賣方(short vol traders)。他們的策略是同時賣出PUT和CALL,但隨著市場暴跌,賣PUT造成的虧損遠遠超過了賣CALL所賺的錢。

楊舟指出,這些機構賣PUT並不是為了真的在市場下跌時去抄底,而是為了套利。但當市場短時間內崩盤,它們根本無法抄底。

市場暴跌:動態對衝機制失效

如果市場緩慢下跌40%(比如2-3周內完成),那麼期權交易者還可以對衝風險,或者通過追加保證金來補充頭寸。但是,市場在兩三天內就暴跌了40%,導致這些機構根本來不及對衝。

當時的情況是:

- 期權市場的動態對衝機制(Dynamic Delta Hedge)已經失效;

- BTC價格從50,000美元跌到35,000美元,然後迅速跌至20,000美元;

死亡螺旋:機構被迫平倉加劇市場崩盤

大量期權賣方被迫平倉,增加市場賣壓,形成螺旋式下跌(death spiral)。楊舟將其比作最近比特幣上漲的Gamma Squeeze機制的反向操作——市場跌得越快,機構越不得不賣,進一步加劇市場崩盤。

當市場暴跌時,所有做市商和期權交易者都不得不賣出BTC進行對衝,最終市場跌得更快,形成一個惡性循環。

3AC的止損與貝寶的掙扎

這就導致了:

- Three Arrows Capital破產

- 貝寶金融破產

- BlockFi破產

楊舟表示,3AC和貝寶基本上是同時破產的,但3AC先一步放棄了。他們的創始人Su Zhu作為一個職業交易員,止損的速度比貝寶快。

危機蔓延:從FTX到Genesis,再到傳統金融

貝寶金融和3AC的破產,不僅對自身造成了毀滅性打擊,也引發了更廣泛的市場連鎖反應,危機逐漸蔓延至FTX、Genesis,甚至波及到了傳統金融機構。

保證金催繳:恐慌蔓延至BlockFi、Voyager

3AC和貝寶的破產,影響到了更多的對手方,導致其他機構開始進行保證金催繳(Margin Call),進一步造成恐慌。BlockFi、Voyager等其他借貸機構也暴露出了問題。

FTX救助:掩蓋Alameda虧損的嘗試

2022年6-7月,這場危機已經開始傳遞到更大的機構,而Alameda這時也已經深陷泥潭。Alameda當時大量向BlockFi、Voyager借貸,所以FTX選擇出手救助這些機構,試圖掩蓋Alameda的虧損。

CZ的質疑:FTX帝國崩塌

然而,這一切在CZ(趙長鵬)發推質疑FTX之後,徹底崩盤了。楊舟認為,如果SBF(Sam Bankman-Fried)當時能夠暫停提款,或許可以撐過去。但歷史沒有如果,SBF選擇了硬剛,最終FTX直接倒閉。

如果當時美國政府願意出手,像傳統金融那樣救市,也許FTX不會這麼快倒閉。但現實是,SBF只是政客的搖錢樹,而不是他們眼中真正重要的金融機構。

Genesis倒下:傳統金融機構受牽連

FTX倒閉後,Genesis也撐不住了。Genesis是行業最大的借貸對手方,資產管理規模(AUM)高達138億美元。

美國政府的干預:關閉加密銀行

楊舟指出,Genesis的資金來源非常多元化,它有大量的信用資金客戶,其中包含許多傳統金融機構。這也意味著,Genesis遇到的問題最終傳導到了傳統金融機構,間接導致2023年多家加密銀行破產。

但這些銀行的破產,並不是直接由加密市場的風險引發的,而是因為當時的民主黨政府直接下令關閉了一些加密銀行。這並不是因為這些銀行已經出現了風險,而更像是一種強制性行政行為。

硅谷銀行的破產:與加密貨幣無關的利率風險

楊舟認為,民主黨當時採取這一措施的主要動機,是急於撇清與FTX的關係。因為FTX過去幾年賺了很多錢,並且和一些政界人物關係密切,所以當FTX爆雷時,他們可能急於切割,避免更深的牽連。

與此同時,硅谷銀行(SVB)的危機其實與加密貨幣無關,而是整個銀行體系普遍面臨的利率風險。SVB破產是因為它持有了大量的美國國債,而利率上漲導致這些債券的市場價值大幅下跌。

美聯儲救市:加密貨幣的孤立無援

USDC脫鉤的原因是,10%的USDC存款存在SVB銀行。當SVB破產後,市場開始恐慌,擔心USDC資產端可能無法完全覆蓋其發行量,因此出現了短暫的脫鉤,USDC價格一度跌破0.90美元。

雖然SVB的破產與加密市場關係不大,但這次事件也暴露出,加密貨幣的穩定幣發行機構還沒有完全納入銀行風險管理體系。當時,許多穩定幣機構還沒有充分意識到銀行本身也存在信用風險。

最終,美聯儲(FED)介入,印了5,000億美元來穩定銀行體系。相較之下,加密市場的整體規模甚至遠小於這筆救市資金。這也暴露出一個問題:傳統金融機構出了問題,美聯儲會救;加密貨幣機構出了問題,只能自求多福。

歷史的教訓:金融犯罪與政府救市

貝寶金融的崩潰以及隨之而來的市場危機,引發了人們對於金融犯罪、政府救市以及監管的深刻反思。加密貨幣行業是否會重蹈傳統金融的覆轍?政府在面對金融危機時,應該扮演什麼樣的角色?

2008年金融危機:系統性金融欺詐的代價

楊舟將這次加密貨幣市場的危機與2008年金融危機進行了比較。他指出,金融犯罪在美國是重罪,但歷史上最大的金融犯罪其實是2008年的CDS(信用違約掉期)危機。

2008年金融危機的核心問題,是大量次級貸款(subprime loans)被金融機構打包成高評級資產,再進行多層槓桿化交易,最終形成了系統性金融欺詐。

大而不倒:政府救市的邏輯

但由於這個危機太大,影響全球經濟,美聯儲和政府最終選擇救市,而真正的責任人幾乎沒有受到懲罰。

楊舟推薦大家去看電影《The Big Short(大空頭)》,它的最後總結就是這個道理。最終,美國和全球的政治體系,還是面臨同樣的問題:

- 當危機足夠大,政府就會出手相救;

- 如果你只是一個小池塘,那不好意思,你就只能自生自滅。

美國的反腐策略:政治鬥爭的工具

楊舟認為,美國政府在面對政敵時,也開始學習中國的“反腐”策略了。美國政府現在也開始用“反腐”作為政治鬥爭的手段。就像中國在發展AI領域學習西方,美國也在某些方面學習中國的策略。但對於加密行業來說,上個周期規模還不夠大,所以政府不愿意救它。

加密貨幣的未來:風險控制與市場進化

儘管經歷了諸多危機,加密貨幣行業也在不斷進化和發展。上一輪危機的教訓,促使更多的加密機構加強風險控制,並推動市場參與者的認知升級。

加強風險控制:托管服務、業務分離與認知升級

楊舟認為,這個周期的情況會比上一輪危機好很多。上一輪危機發生後,很多加密機構大幅度加強了風險控制,主要體現在幾個方面:

- 更多機構開始使用托管服務(Custody):

- 例如,幣安現在有 Ceffu 托管業務,儘管它與 Binance 有關聯,但至少是資產表外管理(off balance sheet)。

- OKX、Coinbase 等交易所也都加強了托管服務。

- 交易所與借貸機構的業務逐步分離:

- 傳統金融機構花了幾十年進行穩健化改造,而加密行業只用了兩年就完成了類似的調整。

- 市場參與者的認知升級:

- 經過幾輪危機後,整個加密行業進化得更快,機構和投資者的風險意識也比過去更強了。

加密行業的適應能力:不斷進化與前進

楊舟表示,加密行業的適應能力特別強,儘管充滿投機,但它依然在不斷進化、前進。整個加密行業比傳統金融進化得更快。

楊舟的回歸:拯救貝寶的嘗試

在貝寶金融爆雷時,楊舟已經退休並離開公司了。但他最終選擇回歸,嘗試拯救貝寶金融。他的動機是什麼?他做了哪些努力?

個人性格:嘗試挽救公司的動機

楊舟說,很多人都問過他這個問題。有人會覺得他是不是有“把柄”在貝寶,所以不得不回來?但事實是,他沒有任何問題,純粹是個人性格使然。

當時,他認為最正確的選擇是嘗試挽救公司。他希望看看是否有可能進行債務重組,來挽救局面。

債務重組的可能性:被Genesis拖垮

貝寶當時仍然有:

- 15,000+ BTC 存在 Genesis;

- 2–3 萬個 ETH;

- 2 億美元現金。

在當時的情況下,楊舟覺得是有可能挽救的,但最終 Genesis 也倒下了,導致這些資產全部無法追回。

債務的Call Option

楊舟坦言,他等於是給所有債權人寫了一個Call Option。他的回歸,為債權人帶來了一線希望,但最終還是未能改變貝寶金融破產的命運。

加密钱包比较

MORE>-

TRX能量租赁的收益详解:7000 TRX月入30-50U的可能性分析

最近看到关于TRX能量租赁月入30-50U的讨论,不少用户跃跃欲试。...

-

深度解析集合竞价:规则、影响及与连续竞价的比较

深度解析集合竞价:规则、影响及与连续竞价的比较集合竞价作为金融市...

-

深度解读乙二醇期货EG交易规则及风险管理策略

深度解读乙二醇期货EG交易规则及风险管理策略乙二醇期货(EG)作...

-

国务院国资委发布央企市值管理意见:开启规范化发展新篇章

2024年12月17日,国务院国资委发布《关于改进和加强中央企业控股...

-

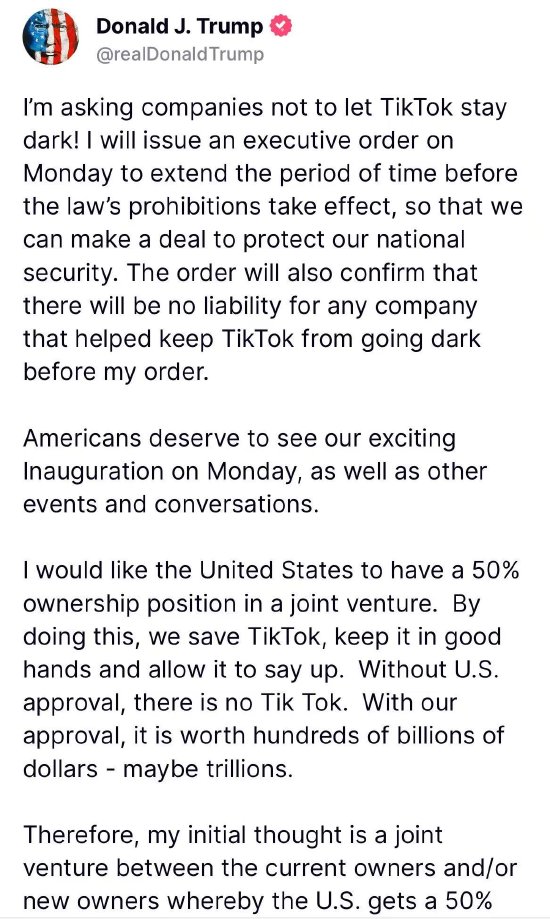

特朗普欲延长TikTok禁令,并寻求在未来合资企业中拥有50%所有权

当地时间1月19日,美国当选总统特朗普在社交媒体上宣布,将于1月20...

-

流年旧事 评论文章:简洁明了地介绍了区块链技术,并列举了其应用场景和挑战。作为新闻读者,我了解了...

流年旧事 评论文章:简洁明了地介绍了区块链技术,并列举了其应用场景和挑战。作为新闻读者,我了解了... -

美国对TikTok的禁令以及要求控股,感觉是政治和商业的混合体,背后是中美科...

-

美国对TikTok的禁令,以及要求入股的举动,真是让人大开眼界!感觉这不仅仅...

-

信息量很大,对宏观经济形势和科技产业动态有了比较全面的了解,特别是关于中美科...

-

纬创科技财报亮眼,业绩增长迅速,区块链技术应用值得关注!但也要注意全球经济和...

- 最近发表

-

- 娃哈哈代工風波:宗馥莉改革、老臣退場,美股震盪下的品牌重塑之路

- 2025基金高質量發展大會:聚焦美股、美債殖利率,蔡依林或驚喜現身

- 正特股份机构调研:外销强劲,520優惠后线上渠道潜力待发掘

- 国网信通高质量发展:市值管理长期战略,一季度利润飙升,人才建设驱动仁宝股價

- AI独角兽云知声挣扎求生:WTT式豪赌,IPO悬念与苗博雅式拷问

- 幣安錢包交易量破紀錄,Web3霸主?解析仁寶股價與Alpha積分權力遊戲

- 幣安520優惠:錢包交易量破紀錄,揭秘Alpha潛力與風險

- 美國債務危機、歐美貿易戰陰霾:投資策略與風險避險,關注澳聯儲降息、技術指標分析

- Web3四月新聞:融資斷崖式下跌,主權基金轉向,莊宗輝創業更難?

- 幣安Alpha上線SOON代幣:解耦SVM架構,模塊化區塊鏈新趨勢,潛在風險與投資建議分析