山大电力IPO悬疑:豪赌上市,难掩三大隐忧?

山大电力IPO在即:一场豪赌还是水到渠成?

披着“智能”外衣的传统生意?

山东山大电力技术股份有限公司(以下简称“山大电力”)即将迎来上市委的审议,这对于一家深耕电力系统多年的企业来说,无疑是一次重要的机会。然而,在光鲜的招股书背后,我们不禁要问:山大电力究竟是一家锐意进取的科技创新企业,还是仅仅披着“智能电网”外衣的传统设备供应商?

招股书显示,山大电力主要业务集中在电网智能监测和新能源两大板块。乍一看,这似乎与国家大力倡导的智能电网和新能源发展方向高度契合。但深入分析其产品结构,我们发现,电网智能监测业务占据了公司收入的绝对主导地位,高达87%以上的营收占比,而所谓的新能源业务,更多是围绕充电桩等相对成熟的产品展开。

更令人担忧的是,近年来山大电力不少主营产品的单价出现了下滑趋势,输电线路故障监测装置、可视化监拍装置、小电流接地选线装置等传统产品,以及新能源汽车充电桩整机,无一幸免。单价下滑背后,是技术迭代停滞,还是市场竞争加剧?亦或是依赖低价中标来维持市场份额的无奈之举?这无疑给山大电力的“智能”成色打上了一个问号。

更值得玩味的是,山大电力利润的相当一部分来自于税收优惠,报告期内,税收优惠减免金额占当期利润总额的比例超过20%。这不禁让人质疑,山大电力的盈利能力是否过度依赖政策扶持?一旦失去这些优惠,其业绩又将面临怎样的挑战?

因此,与其说山大电力是一家“智能”科技企业,不如说它更像一家在传统电力设备领域深耕多年的老牌供应商。在智能电网和新能源的大潮下,它试图抓住机遇,但其技术创新能力和市场竞争力,似乎并没有想象中那么强劲。此次IPO,更像是一场豪赌,赌的是未来政策的持续支持,赌的是自身能否在激烈的市场竞争中突围。

依赖“铁饭碗”的风险:国家电网是救星还是枷锁?

中标率的数字游戏:掩盖不了的潜在危机

山大电力招股书中,最刺眼的数据莫过于其对国家电网的高度依赖。报告期内,公司来自国家电网及其下属公司的收入占比接近七成。这不禁让人倒吸一口凉气,要知道,在商界,过度依赖单一客户往往意味着巨大的经营风险。

诚然,傍上国家电网这棵“大树”,短期内可以旱涝保收,业绩稳定增长。但长远来看,这无异于将企业命运置于他人之手。一旦国家电网的采购政策发生变化,或者山大电力在竞争中失利,失去这个“铁饭碗”,其业绩将面临断崖式下跌的风险。

深交所也敏锐地注意到了这个问题,并在审核中心意见落实函中,要求山大电力说明向国家电网不同下属企业的销售金额、中标率等存在波动的原因。山大电力在回复中,列出了一系列中标率数据,试图证明自己仍然具有较强的竞争力。然而,这些数据真的能让人信服吗?

细看这些中标率数据,我们发现,不同产品的中标率差异巨大,有的产品中标率较高,有的则较低。而且,中标率本身就是一个动态指标,受市场竞争、技术水平、产品质量等多种因素影响。仅仅凭借历史中标率,并不能完全预测未来的业绩走势。

更重要的是,中标率高并不意味着高枕无忧。在激烈的市场竞争中,为了获得订单,企业往往不得不采取低价策略,牺牲利润空间。即使山大电力能够维持较高的中标率,但如果其产品毛利率持续下滑,最终也难逃增收不增利的困境。

因此,山大电力列出的中标率数据,更像是一种“数字游戏”,试图掩盖其对国家电网高度依赖的潜在危机。

应收账款的“甜蜜负担”:利润增长背后的隐忧

与客户集中度高企相伴而生的,是山大电力不断攀升的应收账款。报告期各期末,公司应收账款账面价值均超过1.5亿元,占流动资产的比例也居高不下。这无疑给山大电力的资金链带来了巨大的压力。

应收账款高企,一方面反映了山大电力在产业链中的弱势地位,不得不接受客户的账期;另一方面也暴露出其回款能力不足的问题。如果应收账款不能及时收回,不仅会影响公司的现金流,还会增加坏账损失的风险,最终侵蚀利润。

虽然山大电力计提了一定的坏账准备,但坏账准备是否充足,能否覆盖潜在的坏账损失,仍然存在疑问。毕竟,应收账款的回收情况受宏观经济环境、客户经营状况等多种因素影响,具有很大的不确定性。

更令人担忧的是,山大电力应收账款的账龄结构并不乐观。虽然大部分应收账款账龄在一年以内,但一年以上的应收账款占比也不容忽视。随着账龄的增加,应收账款的回收难度也会越来越大。

因此,应收账款高企,就像是山大电力身上的一颗“定时炸弹”,随时可能引爆。虽然公司目前业绩增长势头良好,但如果应收账款问题得不到有效解决,未来的增长空间将受到极大的限制。

研发投入的“挤牙膏”式增长:创新驱动还是概念炒作?

低于行业平均线的研发:如何支撑“技术领先”的旗帜?

在科技日新月异的今天,研发投入是企业保持竞争力的关键。然而,山大电力在研发投入方面,却显得有些吝啬。报告期内,公司的研发费用占营业收入比重始终低于7%,远低于同行业可比上市公司的平均水平。

一家声称致力于电力系统智能产品技术研发与产业化的企业,研发投入却低于行业平均线,这着实令人费解。难道山大电力拥有某种“黑科技”,能够以更少的投入获得更大的产出?还是说,其所谓的“技术领先”,仅仅是一种宣传噱头?

更值得注意的是,山大电力的销售费用却远高于研发费用。这意味着,公司更注重市场推广和销售,而不是技术创新。这无疑是一种本末倒置的做法。长远来看,过度依赖销售,而忽视研发,最终只会导致企业在技术上落后于竞争对手,失去市场竞争力。

不可否认,研发投入并非越多越好,关键在于投入的效率和产出。但山大电力研发投入的低迷,很难让人相信其真正重视技术创新。在智能电网和新能源领域,技术创新是驱动行业发展的核心动力。如果山大电力不能加大研发投入,提升技术水平,未来的发展前景将令人担忧。

巨额分红与募资补流:吃相是否过于难看?

在研发投入捉襟见肘的同时,山大电力却热衷于现金分红。2022年和2023年,公司分别完成现金分红4886.4万元和3054万元,合计分红近8000万元。这对于一家即将上市的企业来说,无疑是一笔巨款。

更令人匪夷所思的是,在账面资金充裕的情况下,山大电力此次IPO却计划募资9000万元用于补充流动资金。这种“一边大手笔分红,一边募资补流”的做法,着实令人难以理解。

难道山大电力真的缺钱吗?从招股书披露的数据来看,公司经营活动产生的现金流量净额良好,账面现金及现金等价物充足。在这种情况下,募资补流的必要性、合理性无疑受到了广泛质疑。

有观点认为,山大电力募资补流,是为了缓解应收账款高企带来的资金压力。但这种说法似乎站不住脚。既然公司账面资金充裕,为何不直接用自有资金来解决问题,而要通过募资的方式来“空手套白狼”?

更合理的解释是,山大电力募资补流,是为了粉饰财务报表,提升公司估值。通过增加流动资金,可以降低公司的财务风险,提高投资者的信心。但这无疑是一种掩耳盗铃的做法。真正的投资者,更看重的是企业的长期发展潜力,而不是短期的财务数据。

山大电力巨额分红与募资补流并行的做法,不仅损害了中小股东的利益,也暴露了其急功近利的短视行为。这种“吃相难看”的做法,最终只会损害其在资本市场的声誉,影响其未来的发展。

加密钱包比较

MORE>-

TRX能量租赁的收益详解:7000 TRX月入30-50U的可能性分析

最近看到关于TRX能量租赁月入30-50U的讨论,不少用户跃跃欲试。...

-

深度解析集合竞价:规则、影响及与连续竞价的比较

深度解析集合竞价:规则、影响及与连续竞价的比较集合竞价作为金融市...

-

深度解读乙二醇期货EG交易规则及风险管理策略

深度解读乙二醇期货EG交易规则及风险管理策略乙二醇期货(EG)作...

-

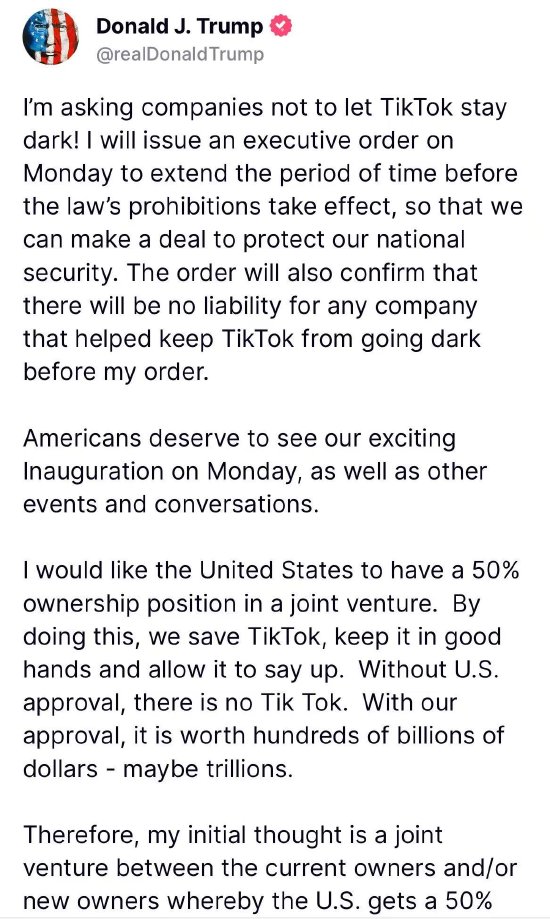

特朗普欲延长TikTok禁令,并寻求在未来合资企业中拥有50%所有权

当地时间1月19日,美国当选总统特朗普在社交媒体上宣布,将于1月20...

-

国务院国资委发布央企市值管理意见:开启规范化发展新篇章

2024年12月17日,国务院国资委发布《关于改进和加强中央企业控股...

-

流年旧事 评论文章:简洁明了地介绍了区块链技术,并列举了其应用场景和挑战。作为新闻读者,我了解了...

流年旧事 评论文章:简洁明了地介绍了区块链技术,并列举了其应用场景和挑战。作为新闻读者,我了解了... -

美国对TikTok的禁令以及要求控股,感觉是政治和商业的混合体,背后是中美科...

-

美国对TikTok的禁令,以及要求入股的举动,真是让人大开眼界!感觉这不仅仅...

-

信息量很大,对宏观经济形势和科技产业动态有了比较全面的了解,特别是关于中美科...

-

纬创科技财报亮眼,业绩增长迅速,区块链技术应用值得关注!但也要注意全球经济和...

- 最近发表

-

- DeFi專利風暴:Bancor槓上Uniswap,孟耿如看創新與權益平衡

- 娃哈哈代工風波:宗馥莉改革、老臣退場,美股震盪下的品牌重塑之路

- 2025基金高質量發展大會:聚焦美股、美債殖利率,蔡依林或驚喜現身

- 正特股份机构调研:外销强劲,520優惠后线上渠道潜力待发掘

- 国网信通高质量发展:市值管理长期战略,一季度利润飙升,人才建设驱动仁宝股價

- AI独角兽云知声挣扎求生:WTT式豪赌,IPO悬念与苗博雅式拷问

- 幣安錢包交易量破紀錄,Web3霸主?解析仁寶股價與Alpha積分權力遊戲

- 幣安520優惠:錢包交易量破紀錄,揭秘Alpha潛力與風險

- 美國債務危機、歐美貿易戰陰霾:投資策略與風險避險,關注澳聯儲降息、技術指標分析

- Web3四月新聞:融資斷崖式下跌,主權基金轉向,莊宗輝創業更難?