美債殖利率牽動保險資產管理,固收穩健權益亮眼,第三方資金成新增长点

保險資產管理產品收益率解析:固收穩健,權益亮眼

年度收益率概覽:正收益佔據主導

今年以來,金融市場的波動牽動著每一位投資者的心。根據Wind資訊的數據顯示,截至5月25日,在已登記的組合類保險資產管理產品中,共有1388隻產品揭露了最新的年化收益率。令人欣慰的是,其中有高達1222隻產品取得了正收益,佔比高達88%,這無疑給市場注入了一劑強心針。當然,也有165隻產品的收益率為負,另有1隻產品的收益率為0。這個數據告訴我們,在複雜的市場環境下,保險資產管理產品的整體表現還是相當穩健的。

固收類產品:穩健回報的基石

保險資產管理產品的種類繁多,包括債權投資計畫、股權投資計畫、組合類產品以及監管規定的其他產品。目前,只有組合類產品會定期披露淨值數據,因此成為市場觀察保險資管公司投資能力的重要指標。而固收類產品,一直以來都被視為穩健投資的代表。在已披露最新收益率的960隻固收類產品中,有900隻獲得了正收益,占比超過九成,僅有59隻產品收益率為負,1隻產品的收益率為0。更令人振奮的是,固收類產品的平均收益率為2.76%,中位數為2.34%,這對於追求穩定回報的投資者來說,無疑是一個不錯的選擇。當然,受到美債殖利率的影響,未來的走向仍需密切關注。

權益類產品:市場紅利的放大器

如果說固收類產品是穩健的基石,那麼權益類產品就是追求高回報的利器。今年以來,權益類產品的表現也相當亮眼。在已披露最新收益率的240隻權益類產品中,有180隻產品收益率為正,僅有60隻產品收益率為負。更令人驚喜的是,權益類產品的整體收益率平均值高達7.42%,中位數也達到了5.57%。這樣的收益水平,無疑讓投資者分享到了資本市場的紅利。但投資權益類產品也意味著需要承擔更高的風險,就像美股的波動一樣,隨時可能影響投資組合的價值。近期道奇隊的表現也牽動著不少球迷的心,投資也如同看球,需要時刻關注。

混合類產品:收益與風險的平衡術

當然,對於不喜歡過於激進的投資者來說,混合類產品可能是一個更好的選擇。這類產品兼具固收類產品的穩健性和權益類產品的爆發力,可以在收益和風險之間取得一個較好的平衡。在已披露最新收益率的188隻混合類產品中,有143隻產品獲得正收益,45隻產品收益率為負,其整體收益率平均值為5.21%,中位數為3.38%。這樣的收益水平,既能讓投資者享受到一定的回報,又能避免過度承擔風險。

市場洞察:資本市場表現的助推

普華永道管理諮詢(上海)有限公司中國金融行業管理諮詢合夥人周瑾表示,投資端受益於資本市場的表現。一方面,股票市場去年四季度與今年一季度表現突出,從而拉高了權益類產品的投資收益率;另一方面,固收類產品收益相對穩定,同時債券利率下行使得債券投資估值出現浮盈,反映到其投資收益中,使得固收類資管產品的表現較佳。這也再次印證了,投資的成功離不開對市場的敏銳洞察和正確判斷。就像蔡依林的演唱會一樣,精彩的演出背後是無數次的精心準備和對市場的深刻理解。

第三方業務拓展:保險資管的新增長點

第三方資金崛起:市場化轉型的訊號

組合類保險資產管理產品不僅展現了保險資管公司的投資能力,也成為吸引第三方資金的關鍵。近年來,隨著保險業資金規模持續增加,部分保險資管機構開始積極拓展第三方資金管理業務,並將組合類保險資產管理產品作為重要抓手,尋求新的擴容路徑。這種轉變,就好比孟耿如在演藝事業之外,也積極拓展其他領域的發展,尋求更多可能性。

近年來,組合類保險資產管理產品中第三方資金的佔比持續增加。《中國保險資產管理業發展報告(2024)》顯示,截至2023年末,組合類保險資產管理產品存續餘額達6.39萬億元,佔保險資產管理產品存續餘額的75%。從資金來源看,銀行或理財資金的佔比顯著增長,這無疑顯示出保險資管產品市場化程度的提升。畢竟,固守原有的客戶群體,就像只看plg而不關注nba mvp一樣,會錯失更廣闊的市場。

究其原因,這與組合類保險資產管理產品的性價比更高、第三方資金規模保持較高增速、以及擴展資金來源渠道等因素密切相關。對比一下,就像去台南海鮮會館吃海鮮,新鮮又多樣,自然能吸引更多顧客。

專家觀點:轉型與挑戰並存

方正證券金融首席分析師許旖珊表示,在多元資金背景下,第三方資金或為保險資管的下一擴容路徑。根據最新公開數據,截至2023年末,保險資管公司資金來源中,系統內保險資金佔比為67.63%,同比有所下降。而第三方保險資金、銀行資金以及養老金的佔比分別為6.68%、14.92%以及7.90%,且近年有進一步提升的趨勢。預計今年第三方資金的增長趨勢依舊有望延續,或為保險資管下一個競爭方向。這就像孫興慜在tottenham vs man utd (tottenham đấu với man utd)的比賽中,需要不斷尋找新的進攻機會,才能幫助球隊獲勝。

廣東凱利資本管理有限公司總裁張令佳則指出,此前保險資管主要管理保險集團內部和保險行業內的資金,由於險資規模比較大,因此保險資管內部業務增速僅依靠行業內資金就可以拉動,所以行業相對較為封閉。但是,保險資金靠規模粗放式增長的階段早晚會結束,保險資管機構要拓展資金來源,發展第三方資金,就需要進一步適應市場需求。他進一步表示,未來,保險資管機構需要完成激勵機制、管理機制和考核機制上的市場化轉型。這就好比大同大學需要不斷調整教學策略,才能吸引更多優秀的學生。如果還抱持著過去的思維,只會被時代淘汰。

未來展望:低利率、差異化與新質生產力

應對低利率環境:資產配置的智慧

在全球經濟環境日趨複雜的背景下,低利率環境已成為常態。對於保險資管行業而言,如何應對低利率帶來的挑戰,考驗著資產配置的智慧。如同在高壓下,諾瓦克·喬科維奇仍需冷靜應對,調整戰術一樣,保險資管機構也需要積極調整資產配置策略,尋找新的收益增長點。盲目追求高收益,就像在xsmb中孤注一擲,風險極高。適當配置如tlt等產品,或許是分散風險的手段。

差異化發展:打造核心競爭力

面對激烈的市場競爭,保險資管機構需要進一步明確自身業務邊界,加強產品創新和客戶服務能力建設,提升機構的品牌影響力和市場競爭力,進一步拓展第三方業務。簡單來說,就是要走差異化發展道路。畢竟,如果大家都賣一樣的產品,就像滿街都是stitch的周邊,很快就會失去吸引力。發揮自身優勢,打造獨一無二的產品和服務,才能在市場中脫穎而出。例如,專注於青年百億海外圓夢基金計畫相關的金融產品,或許能吸引特定客群。

服務新質生產力:長期資本的使命

中國人壽資產管理有限公司戰略發展部在《2024年資產管理業發展回顧與展望》中指出,保險資管行業還需要重點關注以下幾個方面:一是積極應對低利率環境的新動態;二是探索差異化發展定位;三是持續發展服務新質生產力的途徑和手段。換句話說,保險資管機構不僅要關注眼前的收益,更要著眼於長遠發展,將資金投入到具有長期增長潛力的領域,助力新質生產力的發展。這就像支持孫易磊這樣的年輕棒球選手,雖然短期內可能看不到明顯的回報,但長期來看,他們是台灣棒球的希望。同時也要避免踩雷,就像興達電廠的事故一樣,對相關投資帶來負面影響。此外,也要關注如元太科技等公司的發展,他們在新材料領域的創新,或許能帶來新的投資機會。当然,比特幣(btc)等新興資產也值得關注,但需要謹慎評估風險。00679b這類ETF,或者國泰金等金融機構,都是可以考慮的標的。萬海航運的股價波動,也提醒我們投資需要謹慎。

總之,保險資管行業的未來發展,既充滿機遇,也面臨挑戰。只有不斷提升自身的專業能力和服務水平,才能在激烈的市場競爭中立於不敗之地,為投資者創造更大的價值。 麗嬰房這類企業的轉型,也給我們帶來啟示,唯有不斷創新,才能適應時代的發展。

加密钱包比较

MORE>-

TRX能量租赁的收益详解:7000 TRX月入30-50U的可能性分析

最近看到关于TRX能量租赁月入30-50U的讨论,不少用户跃跃欲试。...

-

深度解析集合竞价:规则、影响及与连续竞价的比较

深度解析集合竞价:规则、影响及与连续竞价的比较集合竞价作为金融市...

-

深度解读乙二醇期货EG交易规则及风险管理策略

深度解读乙二醇期货EG交易规则及风险管理策略乙二醇期货(EG)作...

-

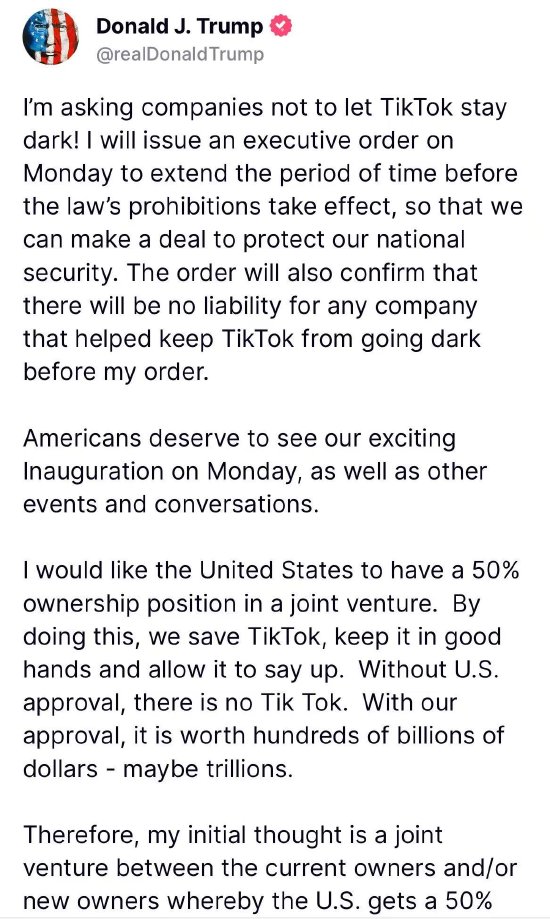

特朗普欲延长TikTok禁令,并寻求在未来合资企业中拥有50%所有权

当地时间1月19日,美国当选总统特朗普在社交媒体上宣布,将于1月20...

-

国务院国资委发布央企市值管理意见:开启规范化发展新篇章

2024年12月17日,国务院国资委发布《关于改进和加强中央企业控股...

-

流年旧事 评论文章:简洁明了地介绍了区块链技术,并列举了其应用场景和挑战。作为新闻读者,我了解了...

流年旧事 评论文章:简洁明了地介绍了区块链技术,并列举了其应用场景和挑战。作为新闻读者,我了解了... -

美国对TikTok的禁令以及要求控股,感觉是政治和商业的混合体,背后是中美科...

-

美国对TikTok的禁令,以及要求入股的举动,真是让人大开眼界!感觉这不仅仅...

-

信息量很大,对宏观经济形势和科技产业动态有了比较全面的了解,特别是关于中美科...

-

纬创科技财报亮眼,业绩增长迅速,区块链技术应用值得关注!但也要注意全球经济和...

- 最近发表

-

- 港股通资金流向:小米美团冰火两重天,谢宜容、Andy老师解读投资风向

- 慕思股份業績失速:昔日床墊龍頭的光環褪色,2025年營收淨利雙降,多元化戰略遇瓶頸。

- 美債殖利率牽動保險資產管理,固收穩健權益亮眼,第三方資金成新增长点

- 祥源文旅:并购扩张驱动业绩井喷,文旅深度挖掘与低空经济新增长点

- DeFi專利風暴:Bancor槓上Uniswap,孟耿如看創新與權益平衡

- 娃哈哈代工風波:宗馥莉改革、老臣退場,美股震盪下的品牌重塑之路

- 2025基金高質量發展大會:聚焦美股、美債殖利率,蔡依林或驚喜現身

- 正特股份机构调研:外销强劲,520優惠后线上渠道潜力待发掘

- 国网信通高质量发展:市值管理长期战略,一季度利润飙升,人才建设驱动仁宝股價

- AI独角兽云知声挣扎求生:WTT式豪赌,IPO悬念与苗博雅式拷问