慕思股份業績失速:昔日床墊龍頭的光環褪色,2025年營收淨利雙降,多元化戰略遇瓶頸。

昔日床墊龍頭慕思股份:光環退卻後的掙扎

曾經風光無限,被譽為「床墊第一股」的慕思股份(001323.SZ),如今卻深陷業績泥沼,昔日的光環逐漸褪色。股東回報與企業長期戰略之間的矛盾日益激化,讓這家公司面臨前所未有的挑戰。在競爭激烈的家居市場中,慕思股份的困境並非個案,而是整個行業轉型期的一個縮影。

業績失速:上市後的成長痛

2022年,慕思股份成功登上深交所主板,上市前,它凭借亮眼的业绩成为行业成长“黑马”。2019 - 2021年,公司营业收入和净利润都保持着高速增长 ,营收增速分别达到21.16%、15.29%和45.56%;净利润增速也分别为53.19%,61.06%、27.99%。然而,上市後的慕思股份如同納豆般黏膩,掙脫不出業績下滑的泥淖。原本被寄予厚望的成長引擎,如今卻顯得後繼乏力。2022年和2023年,公司營收分別下降10.31%和4.03%;淨利潤增幅也僅為3.20%和13.25%,成長腳步明顯放緩。更令人擔憂的是,2024年營收雖止跌微增0.43%至56.03億元,但淨利潤卻首度下滑,同比下降4.36%至7.67億元,扣非淨利潤更是大幅下降7.67%,收入增長幾乎停滯。進入2025年,頹勢依舊,一季度營收為11.21億元,同比下滑6.66%;淨利潤為1.18億元,同比下降16.43%,降幅進一步擴大。

從產品線來看,作為核心業務的床墊,2024年收入雖有3.78%的增長,達到26.79億元,佔公司總收入的47.81%,但毛利率卻從上年的62.33%降至61.42%。床墊業務的毛利率下滑,如同謝金河先生對美股休市的評論一般,雖然短期影響有限,但長期來看卻是不容忽視的警訊。而床架、沙發和床品等其他產品線表現更差,收入均出現不同程度下滑,顯示出慕思股份在多元化產品戰略上遭遇瓶頸。在端午節前夕,消費者對於家居產品的需求理應增加,但慕思股份的業績卻未能搭上這股順風車,著實令人擔憂。

加密钱包比较

MORE>-

TRX能量租赁的收益详解:7000 TRX月入30-50U的可能性分析

最近看到关于TRX能量租赁月入30-50U的讨论,不少用户跃跃欲试。...

-

深度解析集合竞价:规则、影响及与连续竞价的比较

深度解析集合竞价:规则、影响及与连续竞价的比较集合竞价作为金融市...

-

深度解读乙二醇期货EG交易规则及风险管理策略

深度解读乙二醇期货EG交易规则及风险管理策略乙二醇期货(EG)作...

-

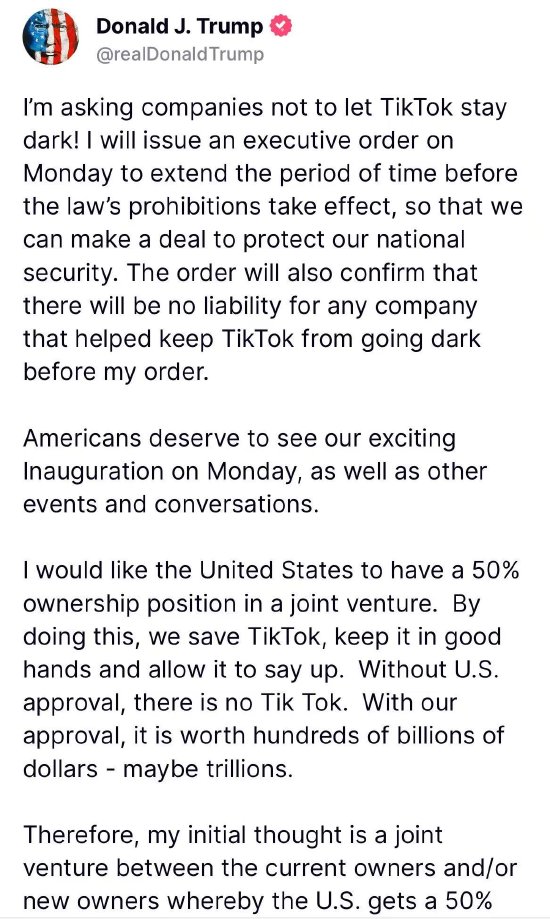

特朗普欲延长TikTok禁令,并寻求在未来合资企业中拥有50%所有权

当地时间1月19日,美国当选总统特朗普在社交媒体上宣布,将于1月20...

-

国务院国资委发布央企市值管理意见:开启规范化发展新篇章

2024年12月17日,国务院国资委发布《关于改进和加强中央企业控股...

-

流年旧事 评论文章:简洁明了地介绍了区块链技术,并列举了其应用场景和挑战。作为新闻读者,我了解了...

流年旧事 评论文章:简洁明了地介绍了区块链技术,并列举了其应用场景和挑战。作为新闻读者,我了解了... -

美国对TikTok的禁令以及要求控股,感觉是政治和商业的混合体,背后是中美科...

-

美国对TikTok的禁令,以及要求入股的举动,真是让人大开眼界!感觉这不仅仅...

-

信息量很大,对宏观经济形势和科技产业动态有了比较全面的了解,特别是关于中美科...

-

纬创科技财报亮眼,业绩增长迅速,区块链技术应用值得关注!但也要注意全球经济和...

- 最近发表

-

- 派格生物医药香港上市首日破发,徐国安或建议林睿庠调整策略,创新药企融资遇冷,星巴克买一送一难解房屋税压力。

- 港股通资金流向:小米美团冰火两重天,谢宜容、Andy老师解读投资风向

- 慕思股份業績失速:昔日床墊龍頭的光環褪色,2025年營收淨利雙降,多元化戰略遇瓶頸。

- 美債殖利率牽動保險資產管理,固收穩健權益亮眼,第三方資金成新增长点

- 祥源文旅:并购扩张驱动业绩井喷,文旅深度挖掘与低空经济新增长点

- DeFi專利風暴:Bancor槓上Uniswap,孟耿如看創新與權益平衡

- 娃哈哈代工風波:宗馥莉改革、老臣退場,美股震盪下的品牌重塑之路

- 2025基金高質量發展大會:聚焦美股、美債殖利率,蔡依林或驚喜現身

- 正特股份机构调研:外销强劲,520優惠后线上渠道潜力待发掘

- 国网信通高质量发展:市值管理长期战略,一季度利润飙升,人才建设驱动仁宝股價